Rentenlücke mit Inflation berechnen,

...sonst droht die böse Überraschung!

Eine Rentenplanung sollte das Ziel haben, im Alter den Lebensstandard halten zu können. Die aktuelle Inflationsrate, die momentan in aller Munde ist, sollten Sie bei Ihrer Rentenplanung mitberücksichtigen.

Wie berechnen Sie jetzt Ihren Ruhestandplan?

Die folgende Berechnung ist lediglich eine sehr vereinfachte Formel. Zunächst müssen Sie sich darüber im Klaren sein, wann Sie in Rente gehen möchten und im zweiten Schritt, wie viel Geld Sie dann im Ruhestand benötigen. Diese beiden Faktoren sind der Anfang jeder Planung.

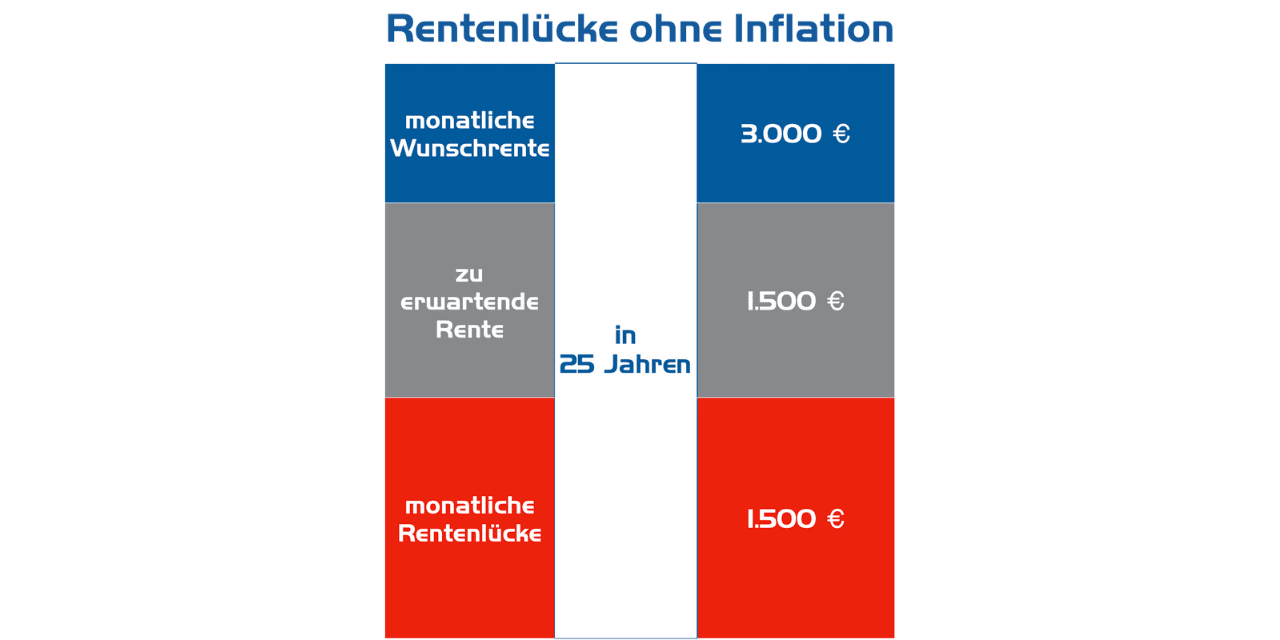

Angenommen, Sie wollen 3000 EUR monatlich im Rentenalter haben und haben noch 25 Jahre Zeit, bis Sie in Rente gehen. Wenn Sie zum Beispiel 1500 EUR Rente bekommen, zusammengesetzt aus ihrer gesetzlichen Rente und vielleicht noch eine betriebliche Altersvorsorge, dann haben Sie noch eine Lücke von 1500 EUR.

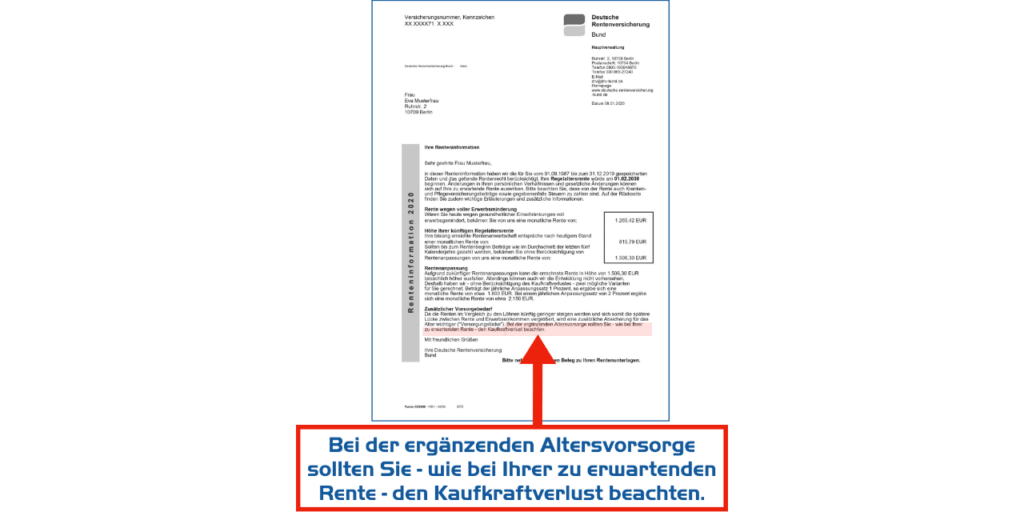

Diese Lücke müsste jetzt geschlossen werden, allerdings ist es nicht ganz einfach, da ein dringender Faktor in der Berechnung fehlt. Die Inflation ist ein Phänomen, das man nicht außer Acht lassen darf. Sie findet den Hinweis zur Inflation ebenfalls in Ihrer Renteninformation. Im unteren Abschnitt ist folgender Hinweis zu finden: „Bei der ergänzenden Altersvorsorge, sollten Sie wie bei Ihrer zu erwartenden Rente den Kaufkraftverlust beachten.“ Dies ist ein Hinweis auf die Inflation.

Die Frage ist, welche Inflationsrate sollte kalkuliert werden?

Aktuell leiden wir unter einer hohen Inflation, die jedoch nicht von Dauer sein wird. Die Notenbanken streben eine Inflationsrate von zwei Prozent an. Ich denke, das ist auch eine Basis, auf die Sie Ihre Rentenberechnung mit Inflation stützen können. Wenn Sie einen Puffer einplanen möchten, können Sie auch eine dreiprozentige langfristige Inflation berücksichtigen.

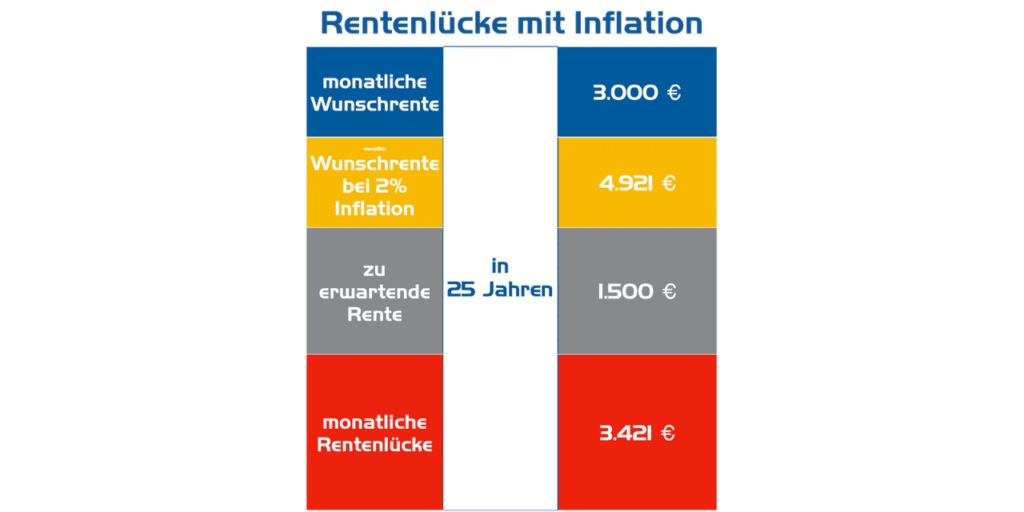

Dies bedeutet, dass Sie in 25 Jahren, wenn Sie in Rente gehen, eine Kaufkraft von 4.921 EUR haben müssen, um die gleiche Kaufkraft wie heute für 3000 EUR zu erreichen. Dies wiederum bedeutet, dass Sie durch die Inflation 3.421 EUR an Lücke haben und nicht 1.500 €, wie im ersten Beispiel. Die Differenz ist sehr groß und darf nicht bei der Rentenberechnung vernachlässigt werden.

Die Zahl ist erschreckend, aber es ist wichtig, dass man sich damit auseinandersetzt, um zu wissen, wo man hinarbeiten muss. Es gibt noch einige weitere Aspekte, die Sie bei der Planung Ihrer Rente berücksichtigen sollten, z. B. die Abführung von Steuern und Sozialabgaben.

Zusammengefasst mein Tipp: Berechnen Sie, wann Sie in Rente gehen möchten, wie viel Sie sich wünschen und bedenken Sie, dass eine Inflation von 2 % zu berücksichtigen ist.

Sehen Sie zu, dass Sie die richtige Anlagestrategie verwenden, um Ihre Lücke in der Rente zu schließen.

Auto: Marcus Jungnickel | Experte für Vermögensaufbau, Vermögensschutz & Financial Planning

Hier der gesamte Inhalt als Video...

Bleiben Sie auf dem Laufenden!

Sie können den Newsletter jederzeit und ohne Verpflichtung kostenfrei abbestellen. Ihre Daten werden ausschließlich zum Zwecke des Newsletter-Versands verwendet und werden nicht an Dritte weitergegeben. Weitere Informationen finden Sie in unserer Datenschutzerklärung.